热钱涌入,大牌押宝,工业软件能弯道超车吗?(2)

【作者】网站采编

【关键词】

【摘要】同时伴随着对信息化手段接受程度更高的新?代年轻经营者开始接班,工业软件在“天时、地利、人和”的有利局面下开始起飞。 二、国际厂商垄断“重灾

同时伴随着对信息化手段接受程度更高的新?代年轻经营者开始接班,工业软件在“天时、地利、人和”的有利局面下开始起飞。

二、国际厂商垄断“重灾区”

虽然我国在世界制造强国发展指数中排名世界第四,并且是世界上唯一拥有联合国产业分类中所列全部工业大类和软件信息大类的国家,但我国工业软件和工业的发展存在严重错位。

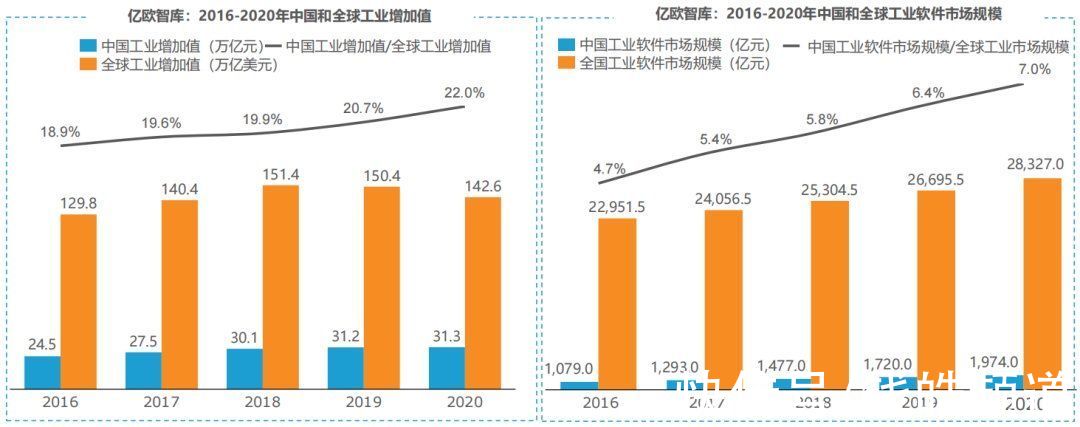

2020年,中国工业增加值达31.3万亿元,占全球工业增加值的22.0%,连续十一年位居世界制造业大国,但中国工业软件的市场规模1974亿元,仅占全球工业软件市场规模的7.4%。对比来看,中国工业软件的使用率和渗透率偏低,仍处于起步阶段。

按照工业品的生命周期,可以将工业软件分为研发设计类(EDA、CAD、CAE等)、生产调度和过程控制类(MES、SCADA等)、业务管理类(ERP、SCM、HRM等)三大领域,而这三类工业软件的国产化率分别为5%、50%、70%,高端核心环节国外企业占据龙头地位。

- 研发设计类

根据《中国工业软件产业白皮书2020》,我国2018年CAD市场规模约为7.33亿美元,其中95%以上的市场被国外厂商所占据。从2D CAD市场来看,尽管Autodesk在我国稳居2D CAD行业霸主地位,但国产2D CAD产品如中望软件的ZW CAD,已具备代替能力,且在价格方面具有明显优势;而3D CAD市场主要由国际巨头如法国达索、西门子、PTC等占据主要份额,国内厂商仍然存在较大差距。

而CAE在20年以来才开始受到资本关注,比CAD略晚,2021年开始有CAE公司如霍莱沃、华如科技走向二级市场。当前国际上CAX产品一体化趋势显著,各厂商逐渐在数据传输等技术上将上下游产品打通,形成CAD/CAE/CAM/PDM 一体化综合软件平台。

- 生产调度类

生产调度类软件拥有一定程度国有化基础,如MES国产化率约为30%。在二级市场上,国电南瑞主要应用在电力能源行业,宝信软件、中控技术以及中国石化旗下石化盈科则主要占据钢铁石化行业。可以看到,相比机械制造、电子、汽车、航空航天等离散型行业,MES在流程型行业中应用更为广泛。这是因为离散型企业设备种类不同、厂家不同、年代不同、接口形式与通讯协议不同,在数据采集方面,离散行业也比流程行业的难度要大。研发设计类和生产调度类工业软件成为国际厂商垄断的“重灾区”,与我国工业know how和基础科学的长期分离关系密切。从国外工业软件发展历程可以发现,西方主要工业软件都由工业企业所研发,用以提高生产经营效率,工业知识和业务的长期学习沉淀与产品开发形成正向循环;而我国工业企业都是以代工起家,工业软件企业多以IT企业为主,没有坚实的工业基础和背景,导致行业know how与技术发展“两层皮”。认清现状后,那么工业软件赛道存在哪些机会?

三、创投机会从哪儿下手?

亿欧报告显示,2021年一级市场上获得融资的企业大多集中在研发设计类、生产制造类和工业互联网相关。同时,这也是政策直接导向的领域。《中国制造2025》指出,要从三个方面促进制造业的发展:提高创新能力、提高工业发展质量和提高两化融合率,并量化了2020年和2025年的具体的目标,包括制造业研发经费投入占主营收入、每亿元收入有效发明专利、核心工业制造增加率等。而《智能制造发展规划(2016-2020年)》从智能制造装备收入、制造业重点领域企业数字化研发、关键工序数控化率、数字化车间、智能工厂普及率设立了2022年的目标。

元一资本认为,研发设计类工业软件中,CAD软件是产品设计的源头,扮演核?角色。由于通用性较强,易形成垄断性公司,如全球最?的?业软件公司都具有很强的CAD能?。中望软件在2021年的上市推动了CAD软件的蓬勃发展, 文章来源:《固体力学学报》 网址: http://www.gtlxxbzz.cn/zonghexinwen/2022/0210/721.html